グレーゾーン金利と利息制限法

「利息制限法」と「出資法」、この2つの法律の中間の部分の「グレーゾーン金利」についてご説明致します。

![]()

過払い金返還請求をする権利は、一定期間行使しないと、消滅時効にかかり、行使することができなくなります。

その期間は10年であると民法に定められていますが、では、いつから時効期間が進行するのでしょうか。

最高裁判所は、これを「取引が終了した時点から進行するものと解するのが相当である」とする判決を下しました。

過払い金の時効の起算点は、過払い金発生のときからとする説と、取引終了時からとする説があり、下級審では、判断が分かれていました。これに決着をつけたのが、最高裁平成21年1月22日判決です。

この判決の事案は、継続的に借入れと返済を繰り返す金銭消費貸借取引でした。

いわゆるサラ金業者の取引は、ほとんどがこのような形式の取引です。

そして、このような取引では、借り入れのたびに契約を取り交わすことはなく、取引の開始の際に基本契約といわれる包括的な契約をしています。

最高裁は、この基本契約は、過払い金発生時に借入金債務が存在しなければ、その過払金をその後に発生する新たな借入金債務に充当する旨の合意、いわゆる「過払金充当合意」を含むものであったから、この過払い金充当合意が存在する取引中は、過払い請求に法律上の障害があり、したがって過払い返還請求権の消滅時効は取引終了までは進行しない、というように判示しました。

→最高裁HP・平成21年1月22日判決

上記最高裁平成21年1月22日判決では、過払い金発生時に借入金債務が存在しなければ、その過払金をその後に発生する新たな借入金債務に充当する旨の合意、いわゆる「過払い金充当合意」を、過払い請求の「法律上の障害」と位置づけています。

これは、過払い金充当合意がある以上、「新たな借入金債務の発生が見込まれる限り、過払金を同債務に充当することとし、借主が過払金に係る不当利得返還請求権を行使することは通常想定されていないものというべきである」から、これが請求の障害になるということです。

そして、新たな借入金債務の発生が見込まれなくなった取引終了後にはじめて過払い金の返還請求の行使を妨げる障害がなくなり、この時点から過払い金返還請求権の時効が進行するという理屈です。

上記の最高裁の理論からしますと、消滅時効の起算点である「取引終了時」の意味は、「借入金債務の発生が見込まれなくなった時点」というように解釈することができます。

そうしますと、消滅時効の起算点は、必ずしも取引終了時となるとは限らないはずです。

なぜなら、取引が終了したとしても、その時点で借入金債務の発生が見込まれないとはいえません。たとえば、いったん債務をゼロにしたとしても、基本契約を解約しておらず、借り入れ枠を保持した状態にしておれば、取引中断期間を経た後に、改めて再度債務が発生する可能性はあります。

したがって、取引終了から10年が経過していても、基本契約の解約から10年が経過していないのであれば、請求権は時効にかかってはいないという主張は可能です。

ただし、現在の裁判所の判断は、形式的に、最終弁済から10年経っていれば時効であるという取り扱いが主流であるように思われます。上記の理論が認められるかどうかは、裁判所によって判断が分かれるところでしょう。

以上のように、現在の実務では、過払い金返還請求権は取引終了時点から10年の経過により消滅時効にかかり、請求ができなくなります。

取引開始の時期が10年以上前であっても、取引終了から10年経過していないのであれば、取引中に発生したすべての過払い金は時効にかかっていません。

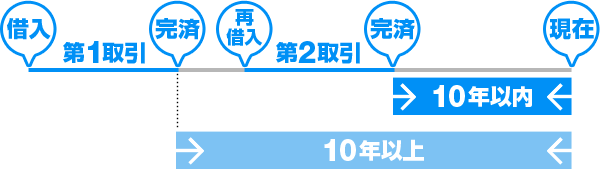

●全取引期間について過払い金を請求できる

ただし、取引の終了時点から10年が経過していなかったとしても、取引中に一旦完済して、再度借入をしているケースでは、一旦完済をした時点から10年が経過していると、完済前に発生している過払い金については、時効により請求ができない場合があります。

●第1取引で発生した過払い金は時効の可能性がある

しかし、このようなケースでも、完済前の取引(第1取引)と、完済後の取引(第2取引)を一連の取引であるということができれば、取引終了時までは時効が進行していないという主張ができます。

取引が一連の取引といえるかどうかは、基準が完全には定まっておらず、よく過払い訴訟で争点となります。

再度借入をするときに契約書を作成しておらず、従来使用していたキャッシング用のカードで再借入れをしたようなケースであれば、裁判でも一連の取引と認められる可能性が高くなると言えます。

取引が一連取引であると判断されれば、全取引期間について過払い金を請求できることになります。

グレーゾーン金利と利息制限法

「利息制限法」と「出資法」、この2つの法律の中間の部分の「グレーゾーン金利」についてご説明致します。

利息制限法による計算例

利息制限法による引き直し計算により、どのように過払い金が発生するか図表でご説明します。

過払い請求の時効

過払い金返還請求権の消滅時効について判断した最高裁平成21年1月22日判決についてご説明致します。

完済後の過払い請求のメリット

完済後の過払い請求のメリット、信用情報(ブラックリスト)との関係や手続きの費用についてご説明致します。

過払い請求訴訟

当事務所では、早期解決のために「過払い請求訴訟」をお勧めしています。

ブラックリストについて

過払い請求によってブラックリストにならない請求方法、フローチャートなどについてご説明致します。