過払い請求の争点である、取引の分断と一連計算について

![]()

文字サイズ ![]()

![]()

![]()

文字サイズ ![]()

![]()

TOP取引の分断と一連計算

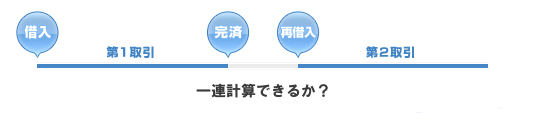

継続的な金銭消費貸借取引において、取引が途中でいったん途切れて、再度開始するということがあります。いったん完済したけれど、また資金が必要となり、一定期間の後に借入を再開したようなケースです。

このような場合に、完済前の第1取引と取引再開後の第2取引を、一連の取引として一連計算を行うべきか、それとも別の取引として別計算を行うべきかが、しばしば争いになります。過払い金は、一連計算したほうが大きくなります。中断の前後を別の取引として計算すると、過払い金が少なくなるばかりか、第1取引において発生した過払い金は、第1取引終了の時点から消滅時効が進行しますので(→過払い請求の時効)、時効消滅してしまうということもあります。

この点については、裁判で争いとなった場合にも実は明確な基準がなく、事例ごとに判断されます。ただ、まったく判断の基準がないわけではなく、いままでに最高裁で争われた事案が参考になります。いままでに最高裁で判決が言い渡されたいくつかの事例をご紹介していきます。

この判決が言い渡されるまで、最高裁は、過払金が発生した場合、過払い金の発生時に存在する別口の借入金に当然に充当されるとの立場をとっていました(最高裁平成15年7月18日判決)が、過払い金発生時に別口の借入金が存在しない場合、将来発生する貸付金にまで充当されるかどうかについては明確な判断がありませんでした。

そして、この平成19年2月13日判決においては、第1取引において発生した過払い金は第2の貸付の借入金債務に原則として充当されないと判断されました。

ただし、基本契約が締結されているのと同様の貸付が繰り返されており、第1の貸付の際にも第2の貸付が想定されていたとか、第1貸付の過払金の充当に関する特約(合意)が存在するなどの特段の事情があれば、第1取引において発生した過払い金が第2の貸付の借入金債務に充当されると判示しました。

上記平成19年2月13日判決では「過払金の充当に関する特約(合意)」があれば第1取引において発生した過払い金が第2の貸付の借入金債務に充当されると判示されましたが、この考え方を一歩進めて、過払い金充当合意が基本契約に含まれていると判断したのが最高裁平成19年6月7日判決です。

判決では「本件各基本契約に基づく債務の弁済は,各貸付けごとに個別的な対応関係をもって行われることが予定されているものではなく,本件各基本契約に基づく借入金の全体に対して行われるものと解されるのであり,充当の対象となるのはこのような全体としての借入金債務であると解することができる。そうすると,本件各基本契約は,同契約に基づく各借入金債務に対する各弁済金のうち制限超過部分を元本に充当した結果,過払金が発生した場合には,上記過払金を,弁済当時存在する他の借入金債務に充当することはもとより,弁済当時他の借入金債務が存在しないときでもその後に発生する新たな借入金債務に充当する旨の合意を含んでいるものと解するのが相当である。」と判示され、過払い金充当合意が基本契約の中に含まれていると判断しました。

基本契約の中に過払い金充当合意が含まれているということは、同一の基本契約の中での取引については、その取引中に中断があったとしても過払い金充当合意が認められ、一連充当計算が可能となるということになります。

この判決も、上記平成19年2月13日判決を前提に過払い金充当合意が認められたものです。

この判決の事例では、基本契約を締結せずに切替え及び貸増しとして多数回の証書貸付がなされており、これを「本件各貸付けは,平成15年7月17日の貸付けを除き,従前の貸付けの切替え及び貸増しとして,長年にわたり同様の方法で反復継続して行われていたものであり,同日の貸付けも,前回の返済から期間的に接着し,前後の貸付けと同様の方法と貸付条件で行われたものであるというのであるから,本件各貸付けを1個の連続した貸付取引であるとした原審の認定判断は相当である。」「本件各貸付けのような1個の連続した貸付取引においては,当事者は,一つの貸付けを行う際に,切替え及び貸増しのための次の貸付けを行うことを想定している」としたうえで、「上記のように,本件各貸付けが1個の連続した貸付取引である以上,本件各貸付けに係る上告人とAとの間の金銭消費貸借契約も,本件各貸付けに基づく借入金債務について制限超過部分を元本に充当し過払金が発生した場合には,当該過払金をその後に発生する新たな借入金債務に充当する旨の合意を含んでいるものと解するのが相当である。」と判断しました。

この判決の結論は、基本契約が締結されていない場合であっても、取引全体を判断して、事実上一個の連続した貸付取引である場合には、その取引中に発生した過払い金をその後に発生する新たな借入金債務に充当するという「過払い金充当合意」が、各金銭消費貸借契約の中に含まれているというものです。

過払い金充当合意を認めた理由付けは、「長年にわたり同様の方法で反復継続」→「事実上一個の連続した貸付取引」→「一つの貸付けを行う際に切替え及び貸増しのための次の貸付けを行うことを想定している」→「各基本契約には過払い金充当合意が含まれている」とされています。「一つの貸付けを行う際に切替え及び貸増しのための次の貸付けを行うことを想定している」という文言は、最高裁平成19年2月13日判決の中で、過払い金の充当を認める特段の事情とされている「第1の貸付の際にも第2の貸付が想定されていた」という文言と類似の表現です。

なお、この事例における取引中断期間は約3ヶ月でしたが、この中断期間については、「期間的に接着し」と判断されている点については、利用価値がある判例です。

上記平成19年7月19日判決では、基本契約の締結されていない事例について、実質的に一個の連続した貸付取引であると認定したうえで過払い金を新たに発生した借入金債務に充当すると判示されましたが、この最高裁平成20年1月18日判決では、基本契約が第1取引開始の時点と第2取引開始の時点のいずれについても締結されていて法律的には別個であるの2つの取引について、事実上一個の連続した貸付取引と総合的に評価する際の判断基準となる6要素を示しました。

具体的には、「①第1の基本契約に基づく貸付け及び弁済が反復継続して行われた期間の長さや②これに基づく最終の弁済から第2の基本契約に基づく最初の貸付けまでの期間,③第1の基本契約についての契約書の返還の有無,④借入れ等に際し使用されるカードが発行されている場合にはその失効手続の有無,⑤第1の基本契約に基づく最終の弁済から第2の基本契約が締結されるまでの間における貸主と借主との接触の状況,⑥第2の基本契約が締結されるに至る経緯,第1と第2の各基本契約における利率等の契約条件の異同等」から判断すべきとしています。

最高裁平成20年1月18日判決全文(最高裁HP)過払い請求において争いとなる点について、以下のページで解説しています。

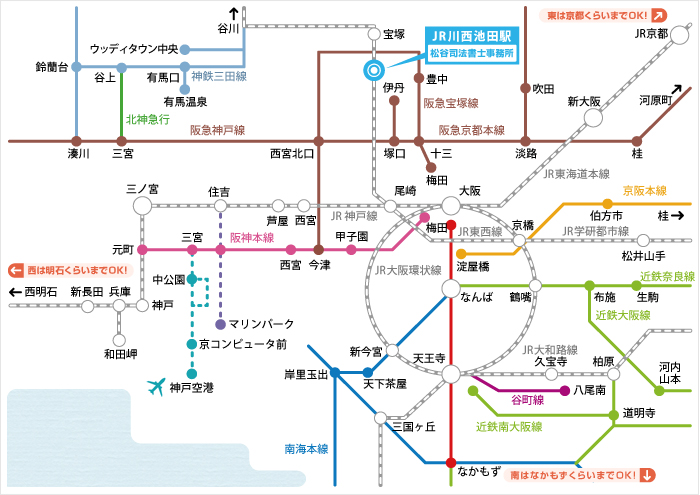

ご相談は、兵庫県川西市の事務所にお越しいただくか、出張訪問相談(無料)を御利用いただき、直接お会いして行う必要があります。

訪問場所は、事務所の最寄り駅であるJR川西池田駅から電車で約1時間以内で行くことができる駅の周辺とさせて頂いています。具体的には、下記の路線図の周辺となります。これより遠方の場合はご相談ください。

※上記対応エリアは目安です。エリア外の方もまずはお問合せください。

![]()

・神戸市・尼崎市・西宮市

・芦屋市・伊丹市・宝塚市

・川西市・三田市・篠山市

・猪名川町・明石市

・加古川市・姫路市

・大阪市・堺市・池田市

・箕面市・豊中市・吹田市

・茨木市・高槻市・摂津市

・寝屋川市・枚方市・守口市

・門真市・大東市・東大阪市

・能勢町・豊能町

![]()

![]()

![]()