過払い金返還請求をするとブラックリストに載るのか?

![]()

文字サイズ ![]()

![]()

![]()

文字サイズ ![]()

![]()

TOPブラックリストについて

![]()

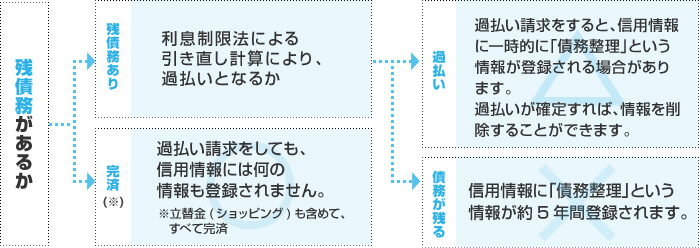

ブラックリストというリストが実際にあるわけではないのですが、JICCなどの信用情報機関に情報が登録されて新規の借り入れができなくなったり、クレジットカードが使えなくなることを、一般的に「ブラックリストに載る」などと言うことがあります。以前は、過払い請求をすると「契約見直し(コード71)」という情報が信用情報に登録され、今後の借入が難しくなるということがありました。

しかし、「契約見直し」情報の登録は、2010年4月19日に廃止されました。これにより、原則として、過払い請求をしてブラックリストに載るということはなくなりました。また、すでに登録されている「契約見直し」情報についても、削除されました。

上記のとおり、完済前の過払い請求については、例外的にブラック状態となることがありますが、完済状態での過払い請求であれば、ブラックにはなりません。しかし、完済と思っていたら実際は完済ではなかったということが結構あります。

たとえば、信販会社に対する過払い請求の場合などで、キャッシングについては完済だけれども、ショッピングも利用しており、ショッピングの支払いが残っている状態であれば、これは完済ではなく、債務が残っている状態での過払い請求となります。

また、会社の合併にも要注意です。たとえば、プロミスは三洋信販を吸収合併しています。プロミスとの取引については完済だからということで過払い請求をしたとして、三洋信販からの借入債務があれば、この三洋信販への債務は合併によりプロミスが引き継いでいますから、プロミスに対する払い請求は、完済状態での過払い請求ではなく、債務が残っている状態での過払い請求となります。

このように、完済と思っていたら実際は完済ではなかったというケースには注意しなければいけませんが、完全に債務がない完済の状態で過払い請求をすれば、ブラックになることはありません。

過払い金返還請求と、いわゆる

ブラックリストの関係について、

ご不明な点やご質問があれば、

どんなことでも気軽にご相談下さい!

![]()

![]()

・神戸市・尼崎市・西宮市

・芦屋市・伊丹市・宝塚市

・川西市・三田市・篠山市

・猪名川町・明石市

・加古川市・姫路市

・大阪市・堺市・池田市

・箕面市・豊中市・吹田市

・茨木市・高槻市・摂津市

・寝屋川市・枚方市・守口市

・門真市・大東市・東大阪市

・能勢町・豊能町

![]()

![]()

![]()